|

Werden die Reichen immer reicher?

Methoden der Vermehrung des Reichtums |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

"Ohne Unterschied zwischen Arm und Reich kommt die Ökonomie nicht voran. Doch werden die Spannungen zu groß, gerät die Wirtschaft in Gefahr."

Wilfried Herz in DIE ZEIT

vom 30.3.2006

>>> Obdachlose in der Stadt |

|

|

| |

|

|

|

Aktien ins Sparschwein

|

Fonds oder Schatzbriefe? - Eine Übersicht für den sparenden Nachwuchs |

| |

|

|

|

|

| Dortmund 29.1.2001. Durchhaltevermögen und etwas Glück sind nötig, wenn in jungen Jahren durch regelmäßiges Sparen ein kleines Vermögen aufgebaut werden soll. |

|

|

|

Wer es weniger spannend mag, kann bei seiner Bank direkt einen Sparplan abschließen. Auch hier kann mit geringen Monatsbeiträgen, die meist auf ein Sparkonto einzuzahlen sind, ein individuelles Sparziel erricht werden. |

| |

|

|

|

|

| Wer darüber hinaus noch ein wenig Spekulationsbereitschaft mitbringt, sollte sich bei seiner Bank gezielt nach einem Investment- oder Aufbaukonto erkundigen, das von den Banken nahe stehenden Investment-gesellschaften geführt wird. Der Sparer zahlt in den Investmentfond monatliche Beiträge ab 20 oder 50 DM ein. |

|

Die Fonds legen das Geld in Aktien oder Anleihen an. Dabei sind Aktien den Anleihen lang-fristig überlegen: Wer während der vergangenen Jahre Aktien bekannter deutscher Unternehmen kaufte, erzielte eine durchschnittliche jährliche Rendite von rund neun Prozent, während bei Anleihen lediglich knapp sieben Prozent abfielen. |

|

Die Jahresrenditen dieser Sparpläne variieren dabei derzeit zwischen fünf und sechs Prozent." ... "Beim Vergleich von Angeboten sollte die Rendite also die Effektivverzinsung (nicht der Wertzuwachs, die laufende Verzinsung oder das durchschnittliche Wachstum) herangezogen werden." ....... Michael Vetter, Ruhrnachrichten |

| |

|

|

|

|

| |

|

|

Sparkonten -

Spareinlagen (Einzahlungen) auf einem Sparkonto |

|

Die bekannteste Form des Sparens ist die, dass unregelmäßig (oder auch regelmäßig) Einlagen auf einem Sparkonto bei einer Sparkasse oder einer Bank erfolgen. Gegenüber dem Sparschwein zu Hause hat dieses Sparen den Vorteil, dass es für die Einlagen Zinsen und Zinseszinsen gibt und sich so ein Kapital (ein Vermögen) bildet. Je länger die Gelder festgelegt werden, um so höher können die Zinsätze sein.

In der Regel können kleinere Beträge jederzeit wieder vom Konto abgehoben werden. Häufig ist es aber so, dass größere Beiträge vorher mit einer gewissen Frist gekündigt werden müssen. |

| |

|

|

Prämiensparen durch regelmäßige Einlagen auf einem Sparkonto |

|

Beim Prämiensparen wird regelmäßig (etwa monatlich) ein fester Betrag eingezahlt und im Sparvertrag geregelt, dass die Gelder über einige Jahre (etwa 10 Jahre oder mehr) nicht abgehoben werden können (sei denn mit Verlust!). Dafür gibt die Sparkasse oder die Bank dann neben den Zinsen in der Regel jährlich noch eine Prämie, die mit den Jahren ansteigt. |

| |

|

|

Investment- und

Aufbaukonten

|

|

Investment- oder Aufbaukonten werden von Investmentgesellschaften geführt, die den Sparkassen oder Banken nahe stehen. Der Sparer zahlt in Investmentfonds monatliche Beiträge (etwa ab 10 oder 25 Euro) ein. Die Fonds legen das Geld in Aktien oder Anleihen an. Die Effektivverzinsung ist in der Regel höher als beim Sparen auf einem Sparkonto. |

| |

|

|

Termin- und

Anlagengeschäfte |

|

Wenn man bereits ein gewisses Vermögen besitzt, sagen wir 10.000 Euro oder mehr, dann bieten die Sparkassen und Banken Anlagegeschäfte an. Die Angebote der Sparkassen und Banken sind zwar unterschiedlich haben aber eines gemeinsam: für die Anlage wird schriftlich eine gewisse Zeit vereinbart. In diesem Fall erhält man aber bereits nach der vereinbarten Zeit für die Anlage die Zinsen. Verlängert man die Vereinbarung für die Anlage plus Zinsen, so erhält man nach der wiederum vereinbarten Zeit die Zinsen. Dieses Mal also auch bereits Zinsen für die Zinsen.

Besitzt man aber bereits 100.000 Euro und mehr, so kann dieses Geld in einer schriftlichen Vereinbarung für einen noch kürzeren Zeitraum angelegt werden. Verlängert man die Vereinbarung für die Anlage plus Zinsen, so erhält man nach der neu vereinbarten Zeit wiederum Zinsen. Dieses Mal erhält man Zinsen für die Zinsen nach noch kürzerer Zeit. |

|

|

|

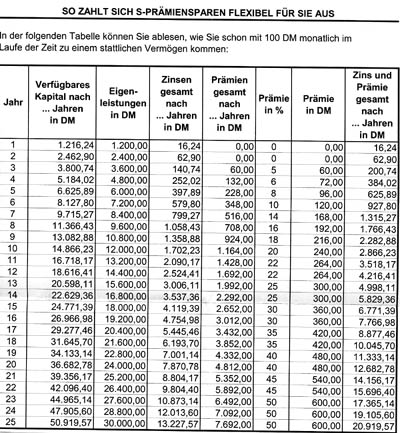

Beispiel: Prämiensparen

Immer wieder aktuell und

neu zu haben!

Das nebenstehende Beispiel wurde

mit einem Zinssatz

von 2,50 %, der sich während

der Vertragszeit ändern kann, gerechnet. Steuerliche Gesichtspunkte wurden nicht berücksichtigt.

Mit

freundlichen Grüßen

Ihre Kreissparkasse Recklinghausen

|

|

|

|

|

|

|

|

|

|

|

|

Letzte Änderung: 08.10.2007

© Pädagogisches Institut für die deutsche Sprachgruppe

- Bozen. 2000 -

|

|

|

|

|

|

|

|

|