|

"Heuschrecken" an der Börse

Blicke: Hedge-Fonds, "Heuschrecken", große Gewinne ... und sozialisierte Verluste ...

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Heuschreckenschwärme |

| |

|

|

"Verantwortungslose Heuschreckenschwärme saugen den Unternehmen ihre Substanz ab und lassen sie im Vierteljahrestakt kaputt gehen" (Müntefering) |

|

Im Herbst 2004 hielt Franz Müntefering eine programmatische Rede unter dem Titel „Freiheit und Verantwortung“ in der Friedrich-Ebert-Stiftung. Er verwendete in diesem Vortrag u.a. die Metapher von Heuschrecken:

„Wir müssen denjenigen Unternehmern, die die Zukunftsfähigkeit ihrer Unternehmen und die Interessen ihrer Arbeitnehmer im Blick haben, helfen gegen die verantwortungslosen Heuschreckenschwärme, die im Vierteljahrestakt Erfolg messen, Substanz absaugen und Unternehmen kaputtgehen lassen, wenn sie sie abgefressen haben.

Kapitalismus ist keine Sache aus dem Museum, sondern brandaktuell.“

Was war vorhergegangen: In dem Hintergrundpapier der Planungsgruppe der SPD-Bundestagsfraktion richtet Müntefering seine Kritik vor allem gegen die US-Beteiligungsgesellschaft Kohlberg Kravis Roberts & Co. (KKR). Sie hatte 1999 zusammen mit der US-Bank Goldman Sachs den Elektronik- und Geldautomatenhersteller Siemens-Nixdorf übernommen und 2004 an die Börse gebracht.

Von dem Erlös durch den Börsengang in Höhe von 350 Millionen Euro blieben der Firma selbst aber nur 125 Millionen, den Rest von 225 Millionen steckte unter anderem KKR ein. In den Jahren zwischen Übernahme und Börsengang ließen sich die Gesellschafter zudem Beteiligungen von 160 Millionen Euro auszahlen. (www.manager-magazin.de)

|

| |

|

|

| |

|

„Heuschrecken“ ist im deutschen politischen Sprachgebrauch eine abwertende Tiermetapher für Private-Equity-Gesellschaften. Der Begriff wurde während der „Heuschreckendebatte“ im April und Mai 2005 geprägt. Auslöser war eine Äußerung des damaligen SPD-Vorsitzenden Franz Müntefering. Er verglich das Verhalten mancher „anonymer Investoren“ mit Heuschreckenplagen. Im politischen Sprachgebrauch hat sich der Begriff „Heuschrecken“ durchgesetzt. Er richtet sich neben Private-Equity-Gesellschaften auch gegen andere Formen der Kapitalbeteiligung mit mutmaßlich zu kurzfristigen oder überzogenen Renditeerwartungen, wie Hedge-Fonds oder „Geierfonds“. |

| |

|

|

| |

|

siehe hierzu auch die Text-Auszüge aus:

"Die große Welle" - Nie zuvor gab es auf der Welt so viel Kapital wie heute. Aber es konzentriert sich in wenigen Regionen und treibt dort die Kurse in die Höhe. An den armen Erdteilen fließt der mächtige Geldstrom vorbei -

von Thoma Fischermann in DIE ZEIT vom 12 Juli 2007 |

|

|

|

| |

|

Ursprünge der US-Immobilienkrise -

Das große Zittern |

| |

|

|

Jeder wollte plötzlich ein Haus kaufen - dafür gab es in der USA leicht zu erhaltende Kredite, die aber bisweilen gar nicht abgesichert waren;

Banken bündelten die Hypotheken zu Paketen, versicherten diese und verteilten so erneut das Risiko;

Hedge Fonds kauften und verkauften die Pakete bis schließlich niemand mehr wusste, was er da eigentlich gekauft hatte;

aber alle verdienten daran, bis das große Zittern begann!

Textzitate und Zusammenfassungen

aus DIE ZEIT 8/2008

|

|

... Die acht großen Blätter, die der Stadtkämmerer Jim Rokakis auf seinen Schreibtisch legt, könnten medizinische Schautafeln zur Ausbreitung der Masern zeigen. Aber es sind die Pläne der Stadt Cleveland vom Jahr 2000 bis zum Jahr 2007, die immer mehr „rote“ Punkte zeigen. Jeder Punkt bedeutet ein mit Brettern zugenageltes Haus. Zwangsgeräumt, weil die Hausbesitzer ihre Hypotheken nicht mehr zahlen konnten. Allein 2006 kamen im Bezirk Cleveland 13610 Punkte hinzu. ...

Wer ist schuld an der Imobilienkrise in Amerika, am Debakel der massenhaft verkauften Hypothekenkredite, die so schlecht abgesichert waren, dass sie früher oder später platzen mussten?

Aber die Banker bündelten diese Hypotheken, die sie fleißig im ganzen Land zusammenkauften, zu Packen von jeweils einigen Tausend. Und so wie ein Chocolatier den Prozentsatz an echtem Kakao in der Schokolade festlegt, bestimmten die Banker den Prozentsatz an Erste-Klasse-Krediten im jeweiligen Packen. Je mehr Zweite-Klasse-Kredite beigemischt wurden, desto höher waren der Zinssatz und er erwartete Gewinn des Pakets, desto süßer schmeckte die Mischung. 2005 waren schließlich 20 % aller neuen Kredite subprime, was bedeutet: die Schuldner mussten nicht einmal ihr Einkommen nachweisen und auch nicht belegen, dass die Häuser das Geld wert waren, zu dem sie kredit-finanziert wurden. Insgesamt hatten die Kredite 2005 einen Wert von 625 Milliarden Dollar.

Rating Agenturen, die von Banken zur Prüfung der Sicherheit der Kredite eingesetzt wurden, sagten, historisch gesehen seien diese Hypotheken sehr sicher. Denn was die Agenturen in ihren Computern nicht finden konnten, dass waren die schlechten Absicherungen.

Und um die Bewertung der Kredite noch einmal zu verbessern, versicherten die Banken die Hypothekenpakete. Das Risiko war nun auf zig Schultern verteilt und die Illusion perfekt, dass es sich damit aufgelöst habe. Hedge Fonds, Pensions Fonds oder andere Banken kauften Anteile an den Paketen. Kein Mensch wusste zu diesem Zeitpunkt mehr, was er da eigentlich kaufte und wie groß das Risiko wirklich war. Aber alle verdienten Geld. Denn Geld konnten die Banken sich billig verschaffen. Die US-Notenbank hatte den Leitzins bis Mitte 2003 auf ein Prozent gesenkt. ...

|

| |

|

|

Das große Zittern:

Die US-Hypothekenkrise um marode Immobilienkredite hat Banken und Börsen der Welt mit voller Wucht erfasst

Textzitate und

Zusammenfassungen aus

Spiegel 33/2007

|

|

2007: Erstmals wird klar, wie fragil das Netz des großen Geldes ist. Viele Risiken werden offenbar erst erkannt, wenn es schon zu spät ist.

2006 wurden weltweit über 650 Milliarden Dollar für kreditfinanzierte Firmenübernahmen ausgegeben. Private-Equity-Firmen setzten dabei häufig nur 20 Prozent des eigenen Kapitals ein, den Rest übernahmen die Banken. Auch hier haben die Finanziers die Kreditrisiken meist weiterverkauft. Aber damit sind die Gefahren nicht aus der Welt. Sie lauern nur plötzlich an Stellen, an denen sie kaum einer vermutet – zum Beispiel bei Landesbanken oder kleineren Instituten, die ebenfalls im großen Monopoly mitspielen und –verdienen wollten. Usw. usw. ....

Insgesamt wird der Markt für solche faulen Kredite auf eine Billion Dollar geschätzt.

Wenn nun (Ende 2007) die Geldinstitute nicht mehr so großzügig Kredite vergeben, dann werden Privatkunden und Unternehmen gleichermaßen leiden. Die einen müssten ihren Konsum begrenzen, die anderen ihre Investitionen. Und schon könnte es vorbei sein mit dem schönen Aufschwung, an dem sich nicht nur Deutschland gerade erfreut. |

| |

|

|

Das Drama an den Finanzmärkten sorgt für einen irreparablen Kollateralschaden

(Spiegel 13/2008) |

|

Die Öffentlichkeit hat das Vertrauen in die alte Riege der Top-Banker verloren. Die Hautakteure entpuppten sich als Hasardeure, die auch dann noch kassierten, als ihren Unternehmen schon die Pleite drohte. "Topmanager quer durch die renommiertesten Investmentbanken finden sich nun in einer ungewohnten Situation. Jahrelang waren sie die erfolgsverwöhnten Superstars des Kapitalismus, Architekten der Globalisierung, die weltweit für „Performance“ sorgten, Zahlenzauberer, die scheinbar mühelos Renditen von 20, 30, 40 Prozent erzielen konnten; auch dank jener „innovativen“ Hypothekenprodukte, die später Banken von New York bis Hongkong verseuchen sollten." |

|

|

|

| |

|

Eskalation der Finanzkrise - Bankenschmelze |

| |

|

|

P wie Panik – oder:

Angst vor einer Bankenschmelze

Textzitate und Zusammenfassungen aus

DIE ZET 13/2008

|

|

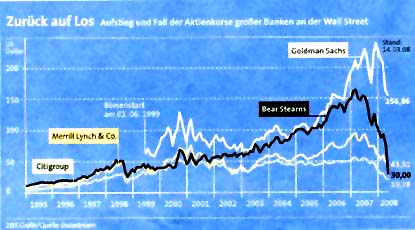

... Um Ostern 2008 war es mit dem „Rekorderfolg“ von Bear Stearns, endgültig vorbei. Bear Stearns hatte besonders eifrig in jene hochriskanten Wertpapiere investiert, die auf amerikanischen Hypothekenkrediten basierten. Das Finanzinstitut verwettete mehr als die Hälfte seiner Bilanzsumme. Weil aber die amerikanischen Hauspreise inzwischen ins Bodenlose stürzten und Hypothekenkredite reihenweise platzten, zweifelten die Gläubiger auch an der Zahlungsfähigkeit von Bear Sterarns. Und forderten ihr Geld zurück. In 24 Stunden war alles vorbei. ...

Als die Banker und Händler der Wall Street wieder in ihre Büros zurückkehrten, gab es Bear Stearns nicht mehr. J.P. Morgan hatte sie zum Spottpreis von 240 Millionen Dollar übernommen und obendrein zur Sicherheit noch 30 Milliarden Garantien der US-Zentralbank erhalten. ... Die Angst vor einer Bankenschmelze (vergleichbar dem Durchbrennen eines Atomreaktors) machte nun die Runde. ..... Die USA tun aber alles, um eine Lawine von Bankenpleiten aufzuhalten. Wenn das misslingt, leidet die ganze Welt.

|

| |

|

|

Quelle der Grafik:

DIE ZEIT vom 19. März 2008 |

|

|

|

|

|

| |

|

Staatliche Hilfen - Planwirtschaft auf Zeit |

| |

|

|

Pro: Ja, denn unter einem Crash würden die am meisten leiden, die ohnehin kaum über die Runden kommen

(von Mark Schieritz)

Auszüge aus einem Pro und Contra in DIE ZEIT v. 27.3.2008

|

|

"Wer sagt, der Staat soll den Banken helfen, der meint auch: Steuergelder, die für Schulen, Universitäten oder Kindertagesstätten ausgegeben werden könnten, sollen in die Tresore von Geldhäusern fließen, die in den vergangenen Jahren Milliarden verdient haben und jetzt um Stütze betteln. Schön ist das natürlich nicht!

Doch führt an solchen Rettungsaktionen kein Weg vorbei. Nicht aus Mitleid mit den Managern. Sondern aus Sorge um die Wirtschaft. Wenn ein Bauunternehmen Pleite geht, dann ist das schlimm, aber verkraftbar. Banken jedoch sind die Lebensadern einer modernen Ökonomie, sie versorgen Unternehmen und Verbraucher mit Geld und Kredit. Wenn diese Adern verstopft sind, dann droht der Kollaps der gesamten Volkswirtschaft. Die Welt ist diesem Punkt gefährlich nahe gekommen. Immer neue Milliardenabschreibungen fressen das Kapital der Finanzhäuser auf; wer noch Geld hat hortet es lieber, statt es zu verleihen. Wenn jetzt noch ein Institut Pleite geht und seine Vermögenswerte zu Schleuderpreisen auf den ohnehin paralysierten Markt wirft; wenn sich vor den Geldhäusern Schlangen bilden, weil die Menschen ihre Konten plündern – dann ist die Panik programmiert. ....

Dabei ist es keineswegs so, dass in solchen Krisen nur die Vermögen der Reichen dahin schmelzen. Im Gegenteil: Die Geschichte lehrt, dass diejenigen am schwersten getroffen werden, die ohnehin kaum über die Runden kommen. Weil der Job weg ist. Oder der Kredit für das Haus aufgekündigt wird. Die Stütze für die Banken ist nicht nur gut für die Wirtschaft, sie ist auch sozial. ...

Aber: ... Die Finanzindustrie muss dazu gezwungen werden, selbst besser für mögliche Risiken vorzusorgen. ... Der Staat muss die noch unregulierten Bereiche des Kreditsektors kontrollieren. Denn die Krise ist auch deshalb so ernst, weil Hedgefonds und andere Schattenbanken ohne jegliche Aufsicht und jeglichen Kapitalpuffer spekuliert haben und ihr Verluste jetzt bei den Banken abladen. ..."

|

| |

|

|

Contra: Nein, denn mit jeder Hilfe wird die Saat für die nächste Attacke der Gierigen gelegt.

(von Josef Joffe)

Auszüge aus einem Pro und Contra in DIE ZEIT v. 27.3.2008 |

|

"... Wenn Bear Stearns Pleite geht, dann zittert die ganze Welt, weil hinter diesem Namen Hunderte anderer Institute stehen – von UBS bis IKB. Und was tut das Finanzkapital? Es ruft nach dem Staat. ...

Bei Bear Stearns läuft das so: Die US-Zentralbank leiht JPMorgan das Geld für die Übernahme und nimmt dafür marode Hypotheken als Sicherheit. So enthüllt sich die ätzende Wahrheit, die in Kredit steckt (credere = glauben)...

Der Staat hat seit den frühen achtziger Jahren zumal in den USA als „Dealer“ agiert, und zwar mit billigem Geld, weil die Inflation gezähmt zu sein schien. Er hat den Wahn befördert, den er jetzt kurieren soll. Was Wunder, das die „Junkies“ gierig zugriffen, also mit geborgtem Geld immer waghalsiger spekulierten? ... In Amerika stieg der Anteil der Finanzindustrie am Profit aller Kapitalgesellschaften von 5 auf 40 Prozent. Mit der Geldschwemme entstand ein globales Schneeballsystem, das im normalen Leben verboten ist. Bloß: Den Letzten beißen jetzt nicht die Hunde, der Staat schleckt sie ab. ...

US-Immobilien sind seit 2006 im Durchschnitt um 13 Prozent im Wert gesunken, seit der Dotcom-Blase aber sind sie um 40 Prozent hochspekuliert worden. Die Weltwirtschaft entrichtet heute den Preis für eine Vierteljahrhundertparty, bei der billiges Geld und staatliche Schuldenmacherei die normalen Zyklen ausbügelten und so den Wahn immerwährenden Wachstum beförderten – wie ein staatlicher Kettenbrief. Dealer und Junkies waren traut vereint, und er Steuerzahler zahlt. ...

Natürlich wird der Staat die Wirtschaft retten ... „Darf’s noch ein bisschen mehr sein?“ lautet die Verlockung. Heute wird also die Saat für die nächste Wahnwitz-Attacke gelegt. ..."

|

| |

|

|

Und immer noch waltet:

Die Gier der Heuschrecken |

|

Eine Zähmung der "globalen Raubtiere" gelingt den Regierungen heute (Jahr 2008) nur dann, wenn sie mit der Verhinderung eines neuen Crash's verbindliche Regeln für den "Raubtier-Kapitalismus" einführen. |

| |

|

|

Aber: Ein neuer Milliardenregen kommt über Amerika |

|

US- Notenbankchef Ben Bernanke überflutet Ende 2008 die Volkswirtschaft mit Geld, um sie zu retten. Entweder ebnet er so den Weg aus der Krise – oder er schafft gerade die Voraussetzung für die nächste Finanzkatastrophe. ... |

| |

|

|

Eine neue Erkenntnis:

Planwirtschaft auf Zeit? |

|

"Das liegt auch daran, dass in den USA in den kommenden Monaten eine Art Planwirtschaft auf Zeit herrschen wird. Die Fed (Notenbank Federal Reserve) entscheidet, welche Wirtschaftsektoren Geld bekommen, die Regierung bestimmt, welche Güter nachgefragt werden. Und schließlich trägt die öffentliche Hand schwer an den Schulden, die sie zumindest vorübergehend aufnehmen muss. ..." |

| |

|

|

Aber wo sind die

2 800 000 000 000 $

eigentlich geblieben?

Quellen: Mark Schieritz, Die Zeit Dezember 2008, Kerstin Kohlenberg und Wolfgang Uchatius, Die Zeit, November 2008

|

|

Zwei Billionen und achthundert Milliarden Dollar - Wo sind sie geblieben? Die Finanzkrise hat riesige Vermögen vernichtet. Doch die Milliarden sind nicht verschwunden – sie werden gerade neu verteilt. Auf einer Spurensuche bei amerikanischen Baufirmen, deutsche Bankmanager und chinesischen Investoren sind sie zu finden:

- Sie müssen in die Vororte der großen Städte gehen. Mantua Ave 70: Über der Villa liegt ein Hauch von Toscana.

- Zehn Jahre lang errichteten Baufirmen in Amerika immer neue Siedlungen mit Hunderten, Tausenden McMansions – Wohnhäuser mit fünf Schlafzimmern, Freitreppen, Kronleuchtern, Säulengängen.

- Inspirada heißt eine Siedlung. Hunderte fertige, unbewohnt Häuser stehen hier, Hunderte Rohbauten in Dutzenden von Straßen.

- 990 000 000 000 $ wurden in USA in Häuser investiert, die jetzt leer stehen.

- 200 000 000 000 $ stehen dem chinesischen Staatsfond CIC für Investitionen zur Verfügung.

- 23 000 000 000 000 $ betragen die Wertverluste an den Weltbörsen seit Beginn der Kise.

- 550 Millionen sind in das Gelände am Rande von Las Begas geflossen. Noch einmal so viel hat es gekostet, 790 Hektar zu erschließen.

|

Quelle: Die Zeit, Januar 2009 |

|

Jahr |

Anzahl der Hedge-Fonds |

1990 |

cirka |

800 |

1995 |

|

2500 |

2000 |

|

4100 |

2005 |

|

9250 |

2008 |

|

10000 |

|

|

|

|

|

|

|

|

|

|

Letzte Änderung: 12.03.2009

© Pädagogisches Institut für die deutsche Sprachgruppe

- Bozen. 2000 -

|

|

|

|

|

|

|

|

|